Warum steigt mein PKV-Beitrag?

- Beitrag

- Versicherungsschutz

PKV-Unternehmen sind verpflichtet, regelmäßig zu prüfen, ob eine Beitragsanpassung notwendig ist. Sie dürfen die Beiträge nur dann erhöhen, wenn die laufenden Ausgaben nicht mehr durch die Beiträge gedeckt werden. Eine Anpassung wird nötig, wenn die Lebenserwartung, die Kosten für medizinische Behandlungen oder die Inanspruchnahme von Leistungen steigen.

Die gesetzliche Grenze für eine Anpassung liegt bei einer Abweichung von mindestens 10 Prozent. Ein unabhängiger Treuhänder prüft, ob diese Grenze überschritten wurde. Solange die Kosten unter dieser Grenze bleiben, bleibt auch Ihr Beitrag stabil. Allerdings steigen die Ausgaben für medizinische Behandlungen in Deutschland stetig. Auch wenn Ihr Beitrag über eine längere Zeit stabil war, werden diese Kosten irgendwann berücksichtigt – sobald die Grenze überschritten wird. Das führt zu einer „aufholenden“ Beitragsanpassung, bei der die Kostensteigerungen der letzten Jahre auf einmal eingerechnet werden. Dadurch fällt der Beitrag dann spürbar höher aus.

Etwa zwei Drittel der Privatversicherten werden ab 2025 von einer Erhöhung betroffen sein. Für diese Gruppe steigt der Beitrag im Durchschnitt um rund 18 Prozent. Betrachtet man alle Versicherten der betroffenen Unternehmen, liegt die durchschnittliche Anpassung bei etwa 12 Prozent. In diesen Zahlen sind Versicherte nicht enthalten, deren Unternehmen die Beiträge erst im Laufe des kommenden Jahres anpasst.

Wichtig: Die Erhöhung betrifft ausschließlich die Krankenversicherung. Die Beiträge zur Pflegeversicherung bleiben trotz steigender Kosten stabil.

Was genau ist teurer geworden?

Die höchsten Kostensteigerungen wurden im Krankenhausbereich verzeichnet. Die Ausgaben der PKV stiegen allein im Jahr 2023 um 13,5 Prozent. Besonders hohe Kosten verursachen:

- stark gestiegene Tarifgehälter in der Krankenpflege

- strengere gesetzliche Vorgaben zur Mindestbesetzung mit Pflegepersonal

Damit sind die Kosten der Pflege zwischen 2021 und 2023 um 37,5 Prozent je durchschnittlichen Pflegetag im Krankenhaus angestiegen. Dies wirkt sich insbesondere bei Krankenhausaufenthalten aus, die einen hohen Anteil an pflegerischer Versorgung beinhalten. So ist zum Beispiel die Betreuung eines Neugeborenen im Schnitt um 18 Prozent teurer geworden. - zudem verzeichnet die PKV eine deutliche Fallzahlsteigerung bei elektiven Eingriffen

Zwei Beispiele:

- Operationen mit Entfernung der Rachenmandel (Tonsillektomie) wurden während der Coronapandemie deutlich seltener durchgeführt. Hier gibt es einen erheblichen Nachholeffekt. Die Fallzahlsteigerung liegt bei rund 120 Prozent, gleichzeitig wurde der einzelne Fall um 16 Prozent teurer.

- Bei Katheteruntersuchungen des Herzens sind die Fälle um 170 Prozent angestiegen, die Kosten für jeden einzelnen Fall um 29 Prozent.

Auch bei den Arzneimittelausgaben gab es einen deutlichen Anstieg um etwa 7,7 Prozent.

Will meine Versicherung mit der Beitragserhöhung ihre Gewinne steigern?

Nein, das müssen Sie nicht befürchten. Es gibt strenge gesetzliche Vorgaben für Beitragsanpassungen in der PKV. In der Kalkulation ist kein „Gewinnzuschlag“ enthalten, der den Unternehmen zugutekommt.

PKV-Unternehmen sind gesetzlich verpflichtet, den Großteil ihrer Überschüsse zugunsten der Versicherten zu verwenden. Nur nach Abzug der Steuern bleibt ein kleiner Teil der Zinsüberschüsse zur freien Verfügung des Unternehmens. Auch davon fließt bei den meisten Unternehmen ein erheblicher Anteil wieder an die Versicherten zurück. Ein unabhängiger Treuhänder überwacht dabei, dass die Interessen der Versicherten gewahrt bleiben.

Ich war nie krank und war wenig oder überhaupt nicht beim Arzt!

In der PKV hängt Ihr Beitrag nicht davon ab, wie oft Sie persönlich zum Arzt gehen. Selbst wenn Sie selten krank sind, basiert Ihr Beitrag auf einem Solidarprinzip – ähnlich wie in der GKV.

Ihr Beitrag wird zu Beginn Ihrer Versicherung anhand des gewählten Tarifs, Ihres Alters und eventuell vorhandener Vorerkrankungen berechnet. Ab diesem Zeitpunkt spielt es keine Rolle mehr, wie oft Sie krank sind. Wenn Sie selten oder nie krank sind, unterstützen Ihre Beiträge diejenigen, die mehr medizinische Versorgung benötigen – und umgekehrt profitieren Sie, wenn Sie einmal krank werden. Wenn die allgemeinen Gesundheitskosten im Tarif steigen, werden diese Kosten auf alle Versicherten verteilt, was zu einer Beitragsanpassung führen kann.

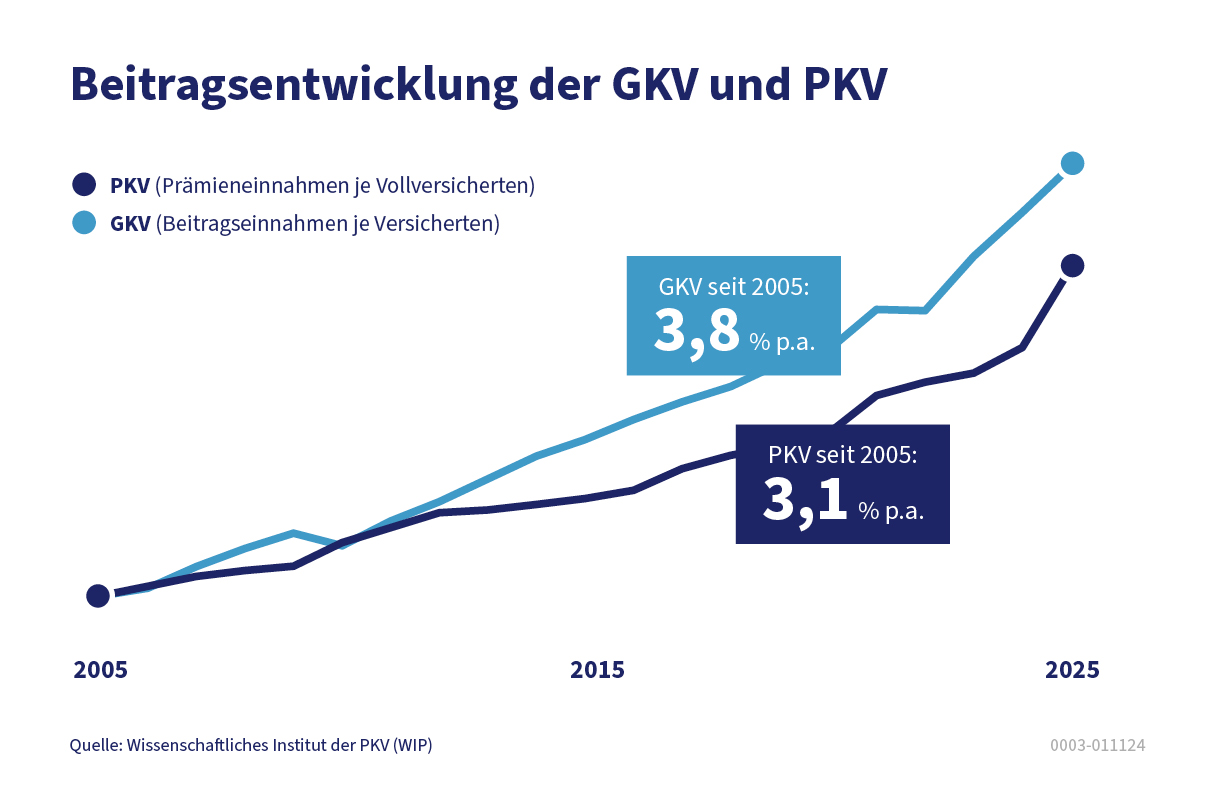

Wäre die Gesetzliche Krankenversicherung (GKV) günstiger für mich?

Ob die GKV für Sie günstiger ist, hängt von verschiedenen Faktoren ab, wie Ihrem Einkommen, Alter und Ihren individuellen Bedürfnissen im Versicherungsschutz.

Langfristig haben sich die Beiträge in der GKV und der PKV ähnlich entwickelt. Das Wissenschaftliche Institut der PKV (WIP) bestätigt, dass die Beitragsentwicklung in beiden Systemen vergleichbar ist. Daher sollten Sie nicht nur die aktuellen Kosten betrachten, sondern auch den Leistungsumfang und die Flexibilität, die Ihnen wichtig sind.

Auch in der GKV steigen die Beiträge: Ab 2025 zahlen Arbeitnehmer mit Durchschnittseinkommen (laut Bundesarbeitsministerium liegt dieses 2025 bei 4.208 Euro brutto im Monat) voraussichtlich rund 720 Euro im Monat nur für die Krankenversicherung. Das entspricht einer Erhöhung von 17 %. Personen mit einem Einkommen an der Beitragsbemessungsgrenze zahlen sogar 943 Euro. Das ist ein Zuwachs von 11,7 Prozent. Zum Vergleich: Der durchschnittliche PKV-Beitrag wird im Jahr 2025 bei etwa 623 Euro pro Monat liegen.

Wichtig ist auch, dass Privatversicherte mehr Flexibilität genießen, zum Beispiel bei der Wahl der Ärzte und oft einen schnelleren Zugang zu innovativen Behandlungen haben. Zudem können Sie Ihren Tarif individuell gestalten, was Ihnen mehr Kontrolle über Ihre Kosten und Leistungen gibt.

Gibt es Alternativen, um meinen Beitrag zu senken?

Ja, Sie können jederzeit Ihren Versicherungsschutz anpassen oder in einen günstigeren Tarif wechseln. Bei einer Beitragserhöhung wird Sie Ihr Versicherungsunternehmen aktiv auf die Möglichkeit eines Tarifwechsels hinweisen.

Wenn Sie über einen Wechsel nachdenken, sollten Sie Ihren Versicherungsschutz genau prüfen: Welche Leistungen sind für Sie unverzichtbar und welche könnten Sie reduzieren? Beispielsweise könnten Sie auf Wahlleistungen im Krankenhaus, höhere Zahnersatzleistungen oder die Heilpraktikerbehandlung verzichten und dennoch im Krankheitsfall gut versorgt sein. Ihr Versicherer kann Sie hierbei individuell beraten.

Vorsicht vor unseriösen Tarifoptimierern

Der PKV-Verband warnt vor Anbietern, die hohe Beitragsersparnisse versprechen, oft jedoch nicht im Interesse der Versicherten handeln. Lassen Sie sich nur von seriösen Anbietern oder direkt von Ihrem Versicherungsunternehmen beraten, um den Versicherungsschutz zu erhalten, den Sie wirklich benötigen.

Werbeanrufe:

Erfahren Sie, wie Sie sich gegen unerlaubte Telefonwerbung wehren können und welche rechtlichen Schritte Ihnen zur Verfügung stehen, um sich zu schützen.

Weitere umfassende Informationen zur Beitragserhöhung finden Sie auch auf der Website des PKV-Verbandes.